Tin tức - Sự kiện

Trở lại trang trước

ĐHĐCĐ OCB 2026: Tăng vốn điều lệ lên 30.625 tỷ đồng

Sáng ngày 15/4/2026 tại Tp. Hồ Chí Minh, Ngân hàng TMCP Phương Đông (OCB – Mã CK: OCB) đã tổ chức thành công đại hội đồng cổ đông thường niên 2026 nhằm báo cáo kết quả kinh doanh năm 2025, định hướng kế hoạch kinh doanh năm 2026 cùng một số nội dung quan trọng khác

Năm 2025 biên lợi nhuận cải thiện, hoạt động kinh doanh cốt lõi tốt, tạo đà tăng trưởng 2026

Phát biểu khai mạc đại hội, ông Trịnh Văn Tuấn – Chủ tịch HĐQT cho biết, năm 2025 tình hình kinh tế thế giới tiếp tục đối mặt với nhiều yếu tố bất định khi căng thẳng chính trị tại một số khu vực vẫn kéo dài. Rủi ro an ninh mạng, lương thực, năng lượng, chuỗi cung ứng và biến đổi khí hậu, thiên tai bất thường vẫn luôn hiện hữu. Trong bối cảnh đó, nhờ sự điều hành quyết liệt, linh hoạt và nhất quán từ Đảng và Chính Phủ, cùng với sự phối hợp đồng bộ chính sách tiền tệ, tài khóa và các chính sách vĩ mô khác, Việt Nam đã đạt được nhiều thành tựu ấn tượng.

Là một trong những tổ chức tài chính đóng vai trò thiết yếu trong hoạt động kinh tế Việt Nam, nhiều năm trở lại đây OCB đã tiến hành đẩy mạnh chiến lược phát triển bền vững (PTBV), tập trung vào các dự án chuyển đổi kinh tế xanh, carbon thấp và bền vững.

Đặc biệt năm 2025 là năm OCB ưu tiên các mục tiêu tăng trưởng hiệu quả như cơ cấu lại danh mục cho vay, ưu tiên vốn cho hoạt động sản xuất - kinh doanh xuất nhập khẩu, đầu tư công và phân khúc bất động sản phục vụ nhu cầu thực. Song song đó, ngân hàng cũng không ngừng đẩy mạnh tập trung vào phân khúc doanh nghiệp vừa và nhỏ (SME) cũng như tăng trưởng tín dụng xanh.

Tính đến 31/12/2025, tổng tài sản OCB đạt 322.949 tỷ đồng tăng 16,8% so với năm 2024. Huy động thị trường 1 đạt 220.958 tỷ đồng tăng 14,8% so với cuối năm trước. Dư nợ tín dụng thị trường 1 ở mức 205.065 tỷ đồng, tăng 13,9% so với đầu năm. Trong đó, quy mô dư nợ tín dụng xanh vượt 21.000 tỷ đồng, tăng 10,5% so với năm 2024. Tổng thu thuần của OCB đạt 11.590 tỷ đồng, tăng 15,1%. Lợi nhuận trước thuế đạt mức 5.022 tăng 25,4% so với năm 2024.

Đây sẽ là điểm tựa vững chắc cho mục tiêu đầy bứt phá năm 2026 của ngân hàng và những giai đoạn phát triển tiếp theo.

Ông Trịnh Văn Tuấn - Chủ tịch HĐQT OCB phát biểu khai mạc Đại hội

Kiên định với chiến lược tăng trưởng ổn định, hiệu quả và bền vững, năm 2025 các tỷ lệ an toàn thanh khoản trọng yếu như tỷ lệ dự trữ thanh khoản (LRR), tỷ lệ khả năng chi trả (LCR VND và USD), tỷ lệ cho vay so với tổng tiền gửi (LDR) và tỷ lệ vốn ngắn hạn cho vay trung dài hạn của OCB tiếp tục được duy trì và kiểm soát chặt chẽ, đảm bảo tuân thủ các ngưỡng an toàn của NHNN. Ngân hàng ưu tiên quản trị danh mục tài sản thanh khoản cao (tiền mặt, tiền gửi dự trữ, trái phiếu chính phủ) một cách linh hoạt, đảm bảo tuân thủ các tỷ lệ an toàn thanh khoản và tính sẵn sàng trước mọi nghĩa vụ tài chính.

Bên cạnh đó, OCB đang chủ động tiệm cận các thông lệ quốc tế thông qua việc định kỳ tính toán các tỷ lệ LCR và NSFR theo chuẩn mực Basel III. Việc đưa các chỉ số này vào hệ thống theo dõi giúp ngân hàng sớm nhận diện các biến động, từ đó điều chỉnh cơ cấu tài sản – nguồn vốn theo hướng bền vững và tối ưu hóa hiệu quả sử dụng vốn.

Ưu tiên tăng trưởng hiệu quả và bền vững với mục tiêu lợi nhuận 2026 đạt 6.960 tỷ đồng

OCB đặt mục tiêu đến cuối năm 2026 đạt 354.214 tỷ đồng tổng tài sản, tăng 10% so với đầu năm. Tổng huy động thị trường 1 đạt 251.919 tỷ đồng, tăng 14%. Dư nợ thị trường 1 đạt 235.875 tỷ đồng, tăng 15%. Lợi nhuận trước thuế đạt 6.960 tỷ đồng, tăng 39% so với kết quả năm 2025. Các chỉ số an toàn luôn đảm bảo tuân thủ theo quy định của NHNN.

Để hoàn thành mục tiêu đã đề ra, OCB định hướng tập trung vào việc cải thiện hiệu quả hoạt động. Thúc đẩy tăng trưởng tín dụng vào các phân khúc chiến lược, đi đôi với kiểm soát chất lượng. Tăng cường phát triển nguồn thu nhập ngoài lãi, cung cấp giải pháp tài chính toàn diện cho khách hàng. Số hóa, tối ưu vận hành giúp tăng trải nghiệm khách hàng và hiệu suất làm việc.

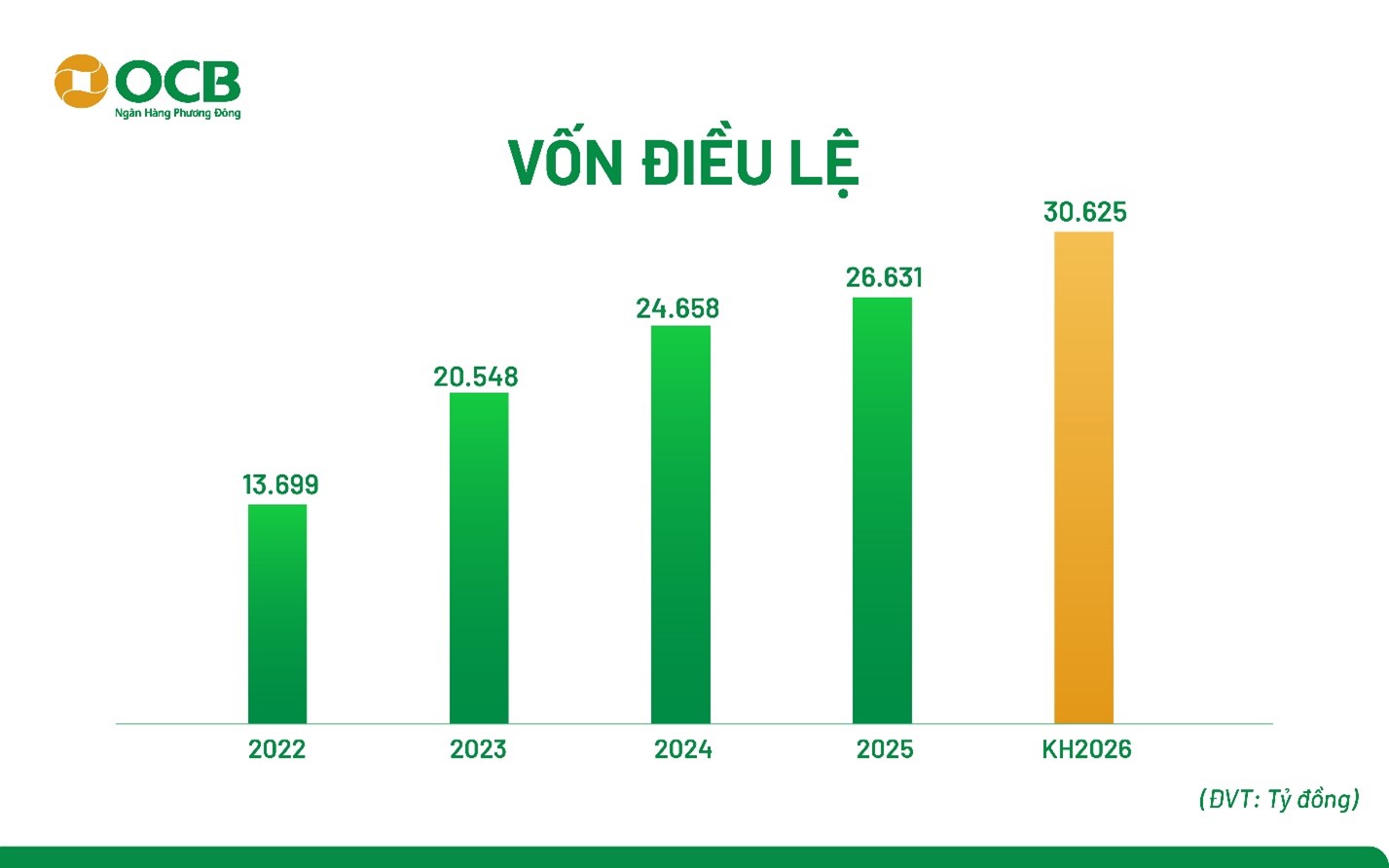

Tăng vốn điều lệ lên hơn 30.625 tỷ đồng

Năm 2026, OCB dự kiến phát hành 399,46 triệu cổ phiếu (tỷ lệ 15%) để tăng vốn cổ phần từ nguồn vốn chủ sở hữu cho cổ đông hiện hữu. Với mệnh giá 10.000 đồng/cp, tổng giá trị dự kiến phát hành theo mệnh giá là gần 3.995 tỷ đồng.

Thời gian thực hiện trong năm 2026, ngay sau khi được chấp thuận của các cơ quan nhà nước có thẩm quyền.

Nếu phát hành thành công, vốn điều lệ của OCB sẽ tăng từ mức 26.631 tỷ đồng lên 30.625 tỷ đồng.

Với kế hoạch tăng trưởng quy mô kinh doanh liên tục hằng năm, việc tăng vốn điều lệ là cần thiết giúp ngân hàng nâng cao năng lực tài chính. Số tiền thu được từ tăng vốn, ngân hàng sẽ dùng để bổ sung nguồn vốn kinh doanh, đầu tư, cho vay, tiếp tục đẩy mạnh hệ thống công nghệ phục vụ cho việc hiện đại hóa ngân hàng, hỗ trợ cho việc phát triển sản phẩm mới, tăng trải nghiệm dịch vụ cho khách hàng. Từ đó, gia tăng năng lực cạnh tranh của ngân hàng.

Thời gian thực hiện các đợt tăng vốn sẽ do HĐQT quyết định sau khi được cơ quan chức năng cho phép. Dự kiến sau khi tăng vốn, Aozora bank, Ltd. vẫn là cổ đông lớn duy nhất của OCB với tỷ lệ sở hữu 15%, không thay đổi so với các năm trước.

Bầu bổ sung thêm 1 thành viên độc lập Hội đồng quản trị

Đại hội cũng đã tiến hành bầu bổ sung ông Lê Xuân Nghĩa làm Thành viên độc lập HĐQTnhiệm kỳ 2025-2030 và nhận được sự đồng thuận, nhất trí cao của cổ đông tham dự. Như vậy, số lượng thành viên HĐQT nhiệm kỳ 2025 - 2030 là 8 thành viên, trong đó có 2 thành viên độc lập, đáp ứng quy định hiện hành.

Tiến sĩ Lê Xuân Nghĩa nhận hoa chúc mừng từ Ông Trịnh Văn Tuấn, Chủ tịch HĐQT OCB

Đặc biệt, phần thảo luận tại đại hội năm nay diễn ra rất sôi nổi với nhiều nội dung được cổ đông đưa ra cho Ban lãnh đạo OCB trả lời liên quan đến cơ sở hoàn thành kế hoạch kinh doanh đề ra 2026; Các chiến lược về tăng trưởng tín dụng xanh, số hóa; Tiềm năng cổ phiếu OCB trong thời gian tới và một số định hướng chiến lược của OCB.

Lãnh đạo OCB trả lời trong phiên thảo luận

Các cổ đông đặt câu hỏi trong phiên thảo luận

Kết thúc, đại hội nhiều phương án, tờ trình quan trọng cũng được cổ đông đồng thuận: Tờ trình báo cáo tài chính năm 2025, phương án phân phối lợi nhuận và trích lập các quỹ năm 2025; Phương án tăng vốn điều lệ năm 2026; Tờ trình về việc báo cáo thù lao, thưởng, chi phí khác năm 2025 và đề xuất thù lao, thưởng, chi phí khác năm 2026 của HĐQT và BKS; Tờ trình về việc lựa chọn Công ty kiểm toán độc lập; Tờ trình về việc thông qua phương án khắc phục dự kiến trong trường hợp được can thiệp sớm; Tờ trình về việc quyết định một số vấn đề khác thuộc quyền hạn của ĐHĐCĐ.

Thảo luận:

1. Ngân hàng đặt lợi nhuận kế hoạch 6.960, tăng 39%, cơ sở nào để đạt được mục tiêu này?

Ngân hàng đặt lợi nhuận kế hoạch 6.960, tăng 39%, cơ sở nào để đạt được mục tiêu này? Ngoài ra, tình hình chiến tranh hiện tại khá căng thẳng, giá xăng dầu tăng cao, kéo theo các chi phí về nguyên vật liệu, sinh hoạt phí đều tăng theo. Liệu nợ xấu OCB có tăng trở lại không?

Ông Phạm Hồng Hải, Tổng Giám đốc OCB trả lời:

- Huy động tín dụng kỳ vọng vẫn đóng góp quan trọng cho OCB. Tuy nhiên bên cạnh các lĩnh vực thế mạnh truyền thống của OCB thì ngân hàng cũng đã và sẽ tiếp tục mở rộng các lĩnh vực mới như nông nghiệp, dịch vụ, công nghệ ... Đây là các lĩnh vực có dư địa, lợi thế phát triển, tăng trưởng hơn nữa trong 2026. Tín dụng SME, FDI với đà tăng trưởng trong 2025 cũng tiếp tục đẩy mạnh trong thời gian tới. Bán lẻ cũng đã có nhiều dấu hiệu chuyển biến tích cực. Bên cạnh đó, ngân hàng định hướng đẩy mạnh cho vay các sản phẩm có lợi suất cao đi kèm rủi ro có thể chấp nhận được, cơ cấu lại tài sản sinh lãi theo hướng tập trung sản phẩm có lãi suất cao, nhờ đó cải thiện về NIM cũng như quy mô.

- Hoạt động thu phí dịch vụ sẽ được đẩy mạnh hơn nữa, đem lại nguồn thu bền vững và ổn định cho ngân hàng. Đặc biệt, với trần tín dụng thận trọng trong năm nay, thì nhiều khả năng OCB sẽ không đáp ứng được tất cả các nhu cầu tín dụng của khách hàng, khi đó ngân hàng sẽ đồng hành cùng khách hàng với các giải pháp khác như dịch vụ tư vấn tài chính, tư vấn phát hành trái phiếu, quản trị dòng tiền... Cùng lúc đó, khối Bán lẻ đã thành công mở rộng cơ sở khách hàng trung lưu, giàu có (MF, AF)... tạo tiền đề cho ngân hàng có thể đưa ra các combo sản phẩm mới liên quan đến đầu tư, quản lý gia sản.

- Tối ưu chi phí hoạt động bằng việc nâng cao ứng dụng công nghệ vào vận hành.

- Kiểm soát chất lượng tài sản: hoạt động quản lý nợ và công tác thu hồi/xử lý nợ sẽ tiếp tục được chú trọng trong năm nay. Năm 2025, doanh số thu hồi và xử lý nợ tăng gần gấp đôi cùng kỳ, và chúng tôi kỳ vọng hoạt động này sẽ tiếp tục được đẩy mạnh trong 2026. Nhiều biện pháp quản lý nợ được đưa ra và chặt chẽ hơn nhờ đó kiểm soát được tình hình nợ xấu, kiểm soát chi phí dự phòng và cải thiện nguồn thu cho OCB.

Chia sẻ thêm, Chủ tịch HĐQT Trịnh Văn Tuấn cho biết:

Sau khủng hoảng tài chính chung giai đoạn năm 2011-2013, OCB tăng trưởng mạnh về hiệu suất kinh doanh sau đó, từ một ngân hàng nhỏ lên ngân hàng tầm trung. Tuy nhiên từ 2022-2024 hoạt động kinh doanh OCB chững lại từ tác động của các chính sách tiền tệ thay đổi, dẫn đến tình hình hoạt động kinh doanh ngân hàng ảnh hưởng.

Tuy nhiên sau đó chúng tôi đã nhận ra vấn đề và cải thiện. Cho đến hiện tại đã cơ bản hoàn thiện. Nợ xấu chủ yếu tập trung ở khách hàng bán lẻ, có tài sản đảm bảo, đỉnh điểm là năm 2024, trong khi tỷ lệ nợ xấu khách hàng doanh nghiệp rất thấp. Trong năm 2025, hoạt động kiểm soát và thu đòi nợ xấu có mức cải thiện đáng kể, thể hiện qua mức thu hồi tăng trưởng nợ xấu tăng gấp đôi. Từ đó làm cơ sở cho OCB đặt kế hoạch cao trong năm 2026.

Câu 2: Nhìn chung OCB có hoạt động kinh doanh cốt lõi tốt tuy nhiên giá cổ phiếu OCB lại giao dịch ở mức rất thấp. Ngân hàng có giải pháp gì cho vấn đề này không?

Chủ tịch Trịnh Văn Tuấn nhấn mạnh, tại OCB rất minh bạch trong việc ghi nhận và hạch toán sổ sách, số liệu phản ánh đúng bản chất hoạt động kinh doanh nội tại. Trước khi niêm yết năm 2021 ROE luôn đạt trên 20% - 25%, tuy sau đó thấp hơn. Vì vậy, OCB đặt mục tiêu sẽ quay lại động lực như cũ, ROE trên 15% khi chu kỳ kinh doanh của OCB đã giải quyết được các bất cập trong năm vừa rồi. Tôi tin là giá cổ phiếu sẽ tăng và được đánh giá đúng.

Câu 3: Thay vì chỉ tập trung vào các kế hoạch ngắn hạn, Ban lãnh đạo có thể chia sẻ tầm nhìn của OCB đối với cổ đông trong vài năm tới? Liệu cổ đông có thể kỳ vọng vào một sự thay đổi đột phá nào trong mô hình kinh doanh?

Chủ tịch Trịnh Văn Tuấn trả lời đại hội: Về tầm nhìn dài hạn, OCB hướng tới mục tiêu đến năm 2030 trở thành top 5 ngân hàng thương mại cổ phần về hiệu quả hoạt động và phát triển bền vững.

Mô hình kinh doanh của OCB vẫn theo định hướng customer-centric, nhưng sẽ được nâng cấp theo chiều sâu: từ cung cấp sản phẩm sang cung cấp giải pháp, từ phục vụ từng khách hàng đơn lẻ sang tham gia sâu hơn vào chuỗi giá trị của khách hàng từ cá nhân đến doanh nghiệp, và từ một ngân hàng độc lập sang vai trò nền tảng trung tâm trong hệ sinh thái tài chính nhằm kết nối và cung ứng toàn diện các giải pháp tài chính cho Khách hàng.

Câu 4: Đến nay Aozora cũng đã đầu tư tại OCB gần 5 năm rồi, Với vai trò là nhà đầu tư chiến lược, Aozora có đánh giá như thế nào về KQKD OCB trong giai đoạn này ?

Đại diện Aozora Bank, ông Yoshizawa Toshiki cho biết, chúng tôi tham gia vào OCB từ 2020. Trong khoảng hơn 5 năm qua, mặc dù kết quả kinh doanh của OCB chưa ghi nhận mức tăng trưởng vượt trội trong giai đoạn gần đây, tuy nhiên chúng tôi đánh giá rất cao những nỗ lực tái cấu trúc của ngân hàng.

OCB đã chủ động xử lý các khoản nợ xấu và từng bước chuyển dịch mô hình kinh doanh từ phụ thuộc vào thu nhập từ lãi sang gia tăng nguồn thu từ các loại phí dịch vụ, phí tư vấn khác. Đây là những thay đổi mang tính nền tảng, giúp củng cố chất lượng tài sản và tạo tiền đề cho tăng trưởng bền vững trong tương lai. Với vai trò là nhà đầu tư chiến lược, Aozora tin tưởng vào tiềm năng phát triển dài hạn của OCB. Chúng tôi cam kết sẽ tiếp tục đồng hành, duy trì khoản đầu tư và hỗ trợ ngân hàng trong quá trình phát triển trong thời gian tới.Với vai trò là nhà đầu tư chiến lược, Aozora tin tưởng vào tiềm năng phát triển dài hạn của OCB. Chúng tôi cam kết sẽ tiếp tục đồng hành, duy trì khoản đầu tư và hỗ trợ ngân hàng trong quá trình phát triển trong thời gian tới.

Câu 5: Chiến lược phát triển Ngân hàng xanh (Green Bank) nói chung và tín dụng xanh riêng đã được Ngân hàng triển khai tích cực thời gian qua. Tỷ trọng các khoản vay xanh trong tổng dư nợ dự kiến đạt bao nhiêu vào cuối năm 2026 và ngân hàng có nhận được các ưu đãi về vốn từ các định chế quốc tế nhờ vào tiêu chuẩn ESG không?

Tổng Giám đốc Phạm Hồng Hải cho biết, chiến lược phát triển Ngân hàng xanh (Green Bank) nói chung và tín dụng xanh nói riêng tiếp tục là một trong những định hướng trọng tâm của OCB. Trên nền tảng hợp tác chiến lược với IFC và các định chế tài chính quốc tế, OCB đang từng bước hoàn thiện khung quản trị ngân hàng xanh, đồng thời tăng cường tích hợp tiêu chí ESG vào hoạt động cấp tín dụng, quản trị rủi ro và phát triển sản phẩm tài chính bền vững.

Về tỷ trọng các khoản vay xanh trong tổng dư nợ đến cuối năm 2026, Ngân hàng hiện định hướng tiếp tục duy trì đà tăng trưởng, đảm bảo tỷ trọng này cao hơn mức bình quân của toàn ngành, trên cơ sở mở rộng ra các lĩnh vực mới là công trình xanh, nông nghiệp bền vững, sử dụng năng lượng hiệu quả,… bên cạnh lĩnh vực truyền thống là năng lượng tái tạo. OCB hiện đang duy trì tỷ lệ danh mục tín dụng xanh ở mức khoảng 9–10% tổng dư nợ (Tỷ trọng trong năm 2025 là 10,7%), cao hơn đáng kể mặt bằng chung của thị trường, và tiếp tục ghi nhận xu hướng tăng trưởng tích cực.

Đối với các ưu đãi về vốn từ các định chế quốc tế, OCB đã và đang tiếp cận hiệu quả các nguồn vốn trung dài hạn và hỗ trợ kỹ thuật từ các tổ chức như IFC, DEG, trên cơ sở không ngừng nâng cao chuẩn mực ESG, hệ thống quản lý rủi ro môi trường – xã hội và năng lực tài chính xanh. Đặc biệt thông qua chương trình tư vấn chuyển đổi Green Bank từ đối tác quốc tế IFC đã hỗ trợ OCB củng cố nền tảng quản trị và mở rộng dư địa phát triển tín dụng xanh.

Trong thời gian tới, OCB sẽ tiếp tục tìm hiểu cơ hội mở rộng hợp tác với các định chế phát triển quốc tế nhằm đa dạng hóa nguồn vốn xanh, nâng cao năng lực cấu trúc các sản phẩm tài chính bền vững và từng bước tiếp cận các hình thức huy động vốn mới như vay liên kết bền vững khi điều kiện thị trường phù hợp.

Câu 6: CASA hiện tại là bao nhiêu, thế mạnh để thu hút CASA của OCB là gì. OCB có mở rộng mạng lưới như thế nào?

Đại diện OCB cho biết, vừa qua OCB không mở rộng mạng lưới nhằm rà soát, tối ưu hóa hoạt động kinh doanh, bên cạnh đẩy mạnh số hóa phục vụ khách hàng qua kênh online.

Khi kinh doanh, ngân hàng luôn phải tối ưu hóa chi phí. Đặc biệt là chi phí vận hành, chi phí vốn và chi phí rủi ro.

Năm 2025, chi phí vận hành và chi phí rủi ro đã được kiểm soát ổn định nhưng chi phí vốn cần được đẩy mạnh trong năm nay, trong đó có CASA.

Để phát triển CASA thì phải làm sao tài khoản của OCB là tài khoản giao dịch chính của khách hàng. Để được như vậy, các dịch vụ, tính năng phải thân thiện và tiện dụng, số hóa các quy trình tăng trải nghiệm cho khách hàng. Đối với trình độ công nghệ, OCB hiện đang đứng hàng đầu trên thị trường, có thể cạnh tranh với các đối thủ.

Câu 7: OCB rất thành công trong việc tái trúc 1 số tập đoàn lớn như HAGL, vậy kế hoạch tiếp theo là gì?

OCB cũng đã phối hợp, đồng hành để tái cấu trúc cho HAGL và hiện đã cải thiện, tăng trưởng rất tốt. Chúng tôi không muốn chỉ đóng vai trò một ngân hàng cung cấp các sản phẩm tín dụng mà muốn là một đối tác song hành, cùng tháo gỡ, cùng kiến tạo.

Riêng về câu hỏi liên quan có sở hữu OCBS hay không và OCBS có IPO không? Tôi đánh giá là OCBS đang hoạt động tốt đồng thời hoạt động kinh doanh chứng khoán đang có tín hiệu tốt dần khi thị trường chung tăng trưởng khả quan, vì vậy nếu OCB sở hữu OCBS trong thời gian tới thì chúng tôi cũng sẽ có lộ trình IPO trong tương lai.

Chủ tịch Trịnh Văn Tuấn trả lời và kết thúc phần đại hội.